(无限企划不动产事务所版权所有转载必究)

居住在日本的人,可能听说过住宅ローン控除(じゅうたくろーんこうじょ),

这里我们将它翻译成“房贷减税”。

如果您要在日本贷款买房,

可是还不知道这个制度的存在或者不太清楚减税的条件,

那么您可以从此文中获得有益资讯。

购买自用住宅不是只花钱不进账的,

了解“房贷减税”制度,尽量做到最大限度利用,

可能会带给我们几百万円的节税效果。

房贷减税制度的概要

这个制度其实可以理解为是政府替买房人支付房贷利息的制度。

购买住宅,对大部分人来说是动用个人资金的最大的事,

这同时也关系到国家税收的增加,正因如此日本政府用减税制度来促进购买。

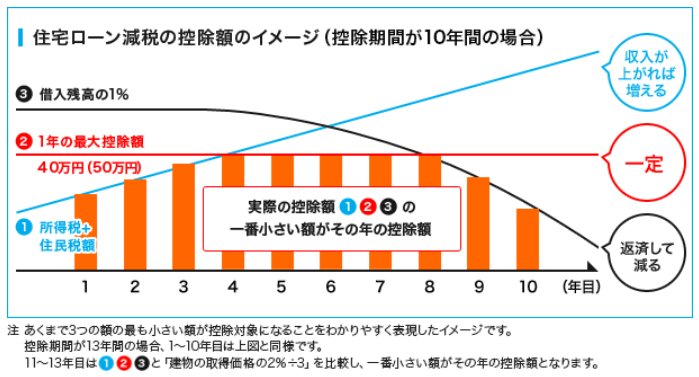

房贷减税是参考年末未还房贷的金额来计算减税金额的制度。

具体如下:

- 购房年的年末作为第1年,可享受的减税年数是10年。

- 消费税增税至10%以后,可享受的减税年数是13年。

- 第1-第10年年末未还房贷金额的1%,是退税金额的上限。(*1*2)

- 实际退税金额是:

①未还房贷金额的1% (*1)

②规定的每年减税的上限金额(*1*2)

③所得税+住民税的金额(或一部分金额)

以上3个金额中最小的一个。

- 所得税比实际可退税金额少的情况下,差额可以作为下一年的住民税的减税额。

住民税减税的上限是课税总所得金额的7% 和 13万6500円 中的较小的金额。

*1 消费税10%的住宅

当初10年每年减税额上限→ 4000万(规定上限)×1%=40万

11年~13年每年减税额上限→以下a和b中较低的那一个金额:

a:未还房贷金额的1%、

b:房子价格的2%×1/3

*2 认定长期优良住宅和认定低碳素住宅

当初10年每年减税额上限→ 5000万(规定上限)×1%=50万

上图出自:すまい給付金事務局

房贷减税所需条件的要点

房贷减税有三方面的条件:1.享受减税的人的条件。2.房子的条件。3.贷款的条件。

1.享受减税的人的条件。

- 年合计所得金额在3000万円以下。

2.房子的条件。

- 是自己居住用住宅。

- 住宅建成日或取得日开始算6个月之内入住,享受减税制度的每年年末在居住中。

- 登记簿面积在50㎡以上(年收1000万円以下的情况下,40㎡以上)。

- 总面积的1/2以上是自己居住用。

- 建筑年数20年(耐火建筑是25年)以下。(年数超过的话需要以下*3)

- 2021年年末为止入住。(一定期间内*4签约的情况下,2022年年末为止入住。)

*3 有耐震基准适合证明书或加入既存住宅瑕疵保险的证明(问卖方确认)

*4 以下期间签约:

定制(注文)住宅:2020年10月~2021年9月

其他: 2020年12月~2021年11月

(2021年~2022年中入住的情况下,可享受13年的房贷减税。)

*5 因为疫情影响推迟了入住时间的情况下,只要是在以下期限之前签约,

2021年末为止入住即可享受13年的房贷减税。

定制(注文)住宅:2020年9月为止

其他: 2020年11月为止

3.贷款的条件。

- 还款期还剩10年以上。

- 是购房或增改建的资金。

要享受房贷减税需要向税务署申告

要享受房贷减税,即使是会社员,第一年一定要做确定申告。

需要准备好所要文件,向税务署申告。

如果是会社员,第二年开始就可通过会社的年末调整享受房贷减税,

而不用再去税务署做确定申告。

贷款买房后能否享受减税,

是影响购买当初到购买10年(增税后是13年)后储蓄额的重要因素。

税法每年都有改动,一定要根据可靠资讯作判断。

详情请参考 国土交通省HP ,具体的问题最好直接请教税务所或税务专家。

Copyright ©无限企划不动产事务所版权所有转载必究

コメント